到2025全球炼油及综合化工产能年均投资达550亿美元

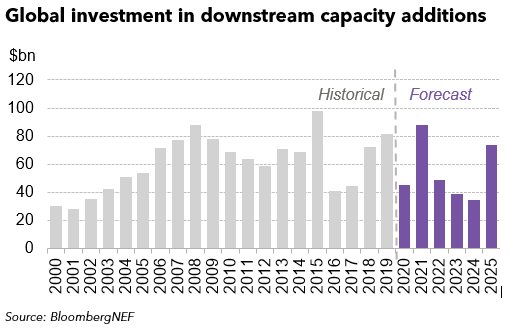

【电缆网讯】根据彭博社新能源财经(BNEF)近期发布的报告透露,尽管Covid-19造成需求和价格冲击,全球炼油能力仍将继续扩大。到2025年,全球对下游炼油和综合化工产能的新投资将达到平均每年550亿美元,从而促进全球原油蒸馏装置(CDU)的产能每年增长1.7%。

报告中认为,中国炼油行业的整合与现代化发展,中东出口商的战略扩张以及对化学品需求增长的投入都将促进炼油能力的扩张。

中国以整合和现代化下游产业的计划引领着全球炼油和石化业务的发展。为了解决燃料过剩和石化产品短缺的问题,这些综合项目将旨在从每个石油桶中提取更多的石化产品。大型炼油厂的增长将加速淘汰中国的小型独立炼油厂。

中东主要国家石油公司的下游投资受到战略野心的驱动,以确保未来对原油出口的需求,并在主要增长市场中获得更大的石油产品利润率份额。由于计划在该地区大幅增加产能,中东主要国家石油公司也在亚太地区的主要增长中心进行投资。对中东和印度等低成本高需求增长地区的下游石油的投资已成为一项战略必要。这是对付油价波动和能源转型中石油需求的长期风险的自然对冲。

从长远来看,大多数产能增加将重点放在石化产品上。理由是,在未来五年中,化学品需求增长预计将超过燃料需求增长。这种趋势在亚太地区显而易见,例如印度和印度尼西亚等国家渴望减少未来对化学品进口的依赖。事实证明,提高化学品产量可以提高利润,这鼓励现有的炼油厂升级并增加化学品产量。

BNEF预计,全球下游产能的增加将远远超过石油产品需求的增长。假设所有计划中的项目均已达到调试阶段,则炼油能力的累计盈余将达到520万桶/天。

随着下游市场进一步失衡,炼油利润,生产商盈利能力和开工率将面临压力。Covid-19需求冲击实时说明了这一点,由于道路和航空燃料需求的突然下降,炼油利润率正在下降。产能过剩将长期拖累下游盈利能力。

产能过剩和利润率的持续压力将导致效率较低,成本更高的精炼厂削减产量,并有可能被迫关闭。由于石油需求复苏落后于其他地区,欧洲炼油厂面临特别的风险。在中东和印度增加大型、高效、复杂和面向出口的项目将加剧欧洲市场的竞争。

这些趋势导致石油专业人士的战略转向炼油资产。例如,BP的目标是到2025年将其炼油产量减少至120万桶/天,比2019年的水平下降30%。壳牌已在美国出售了其马丁内斯炼油厂,并正在探索在美国和欧洲再出售四家炼油厂。同时,道达尔在考虑出售英国Lindsay炼油厂后,正考虑将其法国的Grandpuits炼油厂改建为生物燃料厂。随着下游竞争加剧,预计高成本市场将进一步受到干扰。

相关资讯

同类文章排行

- 市场预期基本消化 沪铜整理跌幅收窄

- 商品市场氛围转暖 橡胶期价维持偏强震荡

- 加息靴子落地 PVC期货价格偏强运行

- 铝价偏强震荡 市场成交氛围较好

- 8月我国电解铜产量同比增长3.9% 电解铝增长9.6%

- 8月我国汽车产量为242.6万辆 同比增长39%

- 世界首套万吨级煤基可降解材料示范项目在榆林实现工业化生产

- 耐克森获得美国海上风电场Revolution电缆订单

- 宁德时代考虑在欧洲建第三家电池厂

- 韩国LG与加拿大三家公司签署锂钴采购协议

最新资讯文章

- 市场预期基本消化 沪铜整理跌幅收窄

- 商品市场氛围转暖 橡胶期价维持偏强震荡

- 加息靴子落地 PVC期货价格偏强运行

- 铝价偏强震荡 市场成交氛围较好

- 8月我国电解铜产量同比增长3.9% 电解铝增长9.6%

- 8月我国汽车产量为242.6万辆 同比增长39%

- 世界首套万吨级煤基可降解材料示范项目在榆林实现工业化生产

- 耐克森获得美国海上风电场Revolution电缆订单

- 宁德时代考虑在欧洲建第三家电池厂

- 韩国LG与加拿大三家公司签署锂钴采购协议

您的浏览历史